Một số điều cần biết khi kinh doanh với Ấn Độ

Thứ ba - 10/11/2020 09:29Chính sách xuất nhập khẩu:

Hàng hóa xuất khẩu và nhập khẩu ở Ấn Độ được điều phối bởi chính sách xuất nhập khẩu (2002 – 2007). Chính sách này được điều chỉnh 5 năm một lần. Chính sách thương mại hiện hành của Ấn Độ đang mở rộng tự do cho xuất nhập khẩu.

Trong 5 năm trở lại đây, Ấn Độ đã có những quy định về xuất nhập khẩu tự do. Những hạn chế về mặt định lượng, cơ chế giấy phép và kiểm soát đối với hàng xuất nhập khẩu ý đã được thay thế bằng việc bãi bỏ các qui định, đơn giản hoá thủ tục và tăng cường bảo hộ bằng thuế xuất nhập khẩu và tỷ giá hối đoái. Các chính sách xuất nhập khẩu tiến bộ của Ấn Độ thể hiện ở điều khoản Phân loại Hàng hóa Thương mại của Ấn Độ dựa trên Hệ thống HS được ban hành bởi Cục trưởng Cục Ngoại thương (DGFT).

Theo quy định của Tổ chức Thương mại Thế giới WTO, chính sách xuất nhập khẩu của Ấn Độ đã giảm đáng kể những hạn chế thương mại. Tiến trình xóa bỏ hạn ngạch nhập khẩu bắt đầu vào năm 1991 đã hoàn thành cơ bản trong năm 2005 với việc bãi bỏ qui định hạn chế nhập khẩu đối với 715 nhóm mặt hàng, trong đó bao gồm:

- 342 nhóm hàng dệt may

- 147 nhóm hàng nông sản bao gồm đồ uống có cồn.

- 226 nhóm hàng công nghiệp chế tạo, bao gồm ô tô.

Trong thập kỷ vừa qua, Ấn Độ đã dần dần thay thế việc cấp phép và các biện pháp kiểm soát nhập khẩu bằng việc bãi bỏ và đơn giản hóa thủ tục nhập khẩu. Đa số các mặt hàng nhập khẩu thuộc diện điều chỉnh của quy định về chính sách xuất nhập khẩu theo cơ chế Open General License - OGL. Điều đó có nghĩa là các mặt hàng này được nhập khẩu không hạn chế và không cần giấy phép trừ khi chúng chịu sự điều chỉnh của các điều khoản hay các chính sách khác hiện hành.

Các mặt hàng không nằm trong danh mục OGL được điều chỉnh và chia thành 3 nhóm: hàng cấm, hàng hạn chế và hàng cần giấy phép nhập khẩu. Chỉ các cơ quan nhà nước nhất định mới được phép độc quyền nhập khẩu những loại hàng này bao gồm các sản phẩm dầu khí (chỉ có Tập đoàn dầu khí Ấn Độ được phép nhập), nitơ photphat, kali và phân bón hóa học tổng hợp (do Tập đoàn Thương mại Khoáng chất và Kim loại nhập), các loại thuốc có vitamin A (do Tập đoàn Thương mại Quốc gia), dầu ăn và hạt giống (do Tập đoàn Thương mại Nhà nước và Dầu thực vật Hindustan) và ngũ cốc (do Tập đoàn Thực phẩm Ấn Độ nhập). Tuy nhiên, những mặt hàng này đã dần được rút ra khỏi danh sách các mặt hàng cấm và hạn chế nhập khẩu và đến năm 2005, danh sách này đã được xóa bỏ.

Các quy định về xuất nhập khẩu:

Chứng từ nhập khẩu

- Hóa đơn thương mại:

Ấn Độ không áp dụng bất kỳ qui định riêng biệt nào đối với hóa đơn thương mại. Hóa đơn cần có tối thiểu 4 bản có chữ ký của nhà cung cấp tại quốc gia xuất khẩu. Hóa đơn phải có những chi tiết như sau:

- Nước xuất xứ

- Tên người nhận

- Số và ngày lập thư tín dụng và số giấy phép nhập khẩu

- Phương thức thanh toán

- Tên nhà chuyên chở

- Số hiệu phương tiện chuyên chở

- Thông tin mô tả và những dấu hiệu nhận dạng bên ngoài của container hàng

- Thông tin mô tả chi tiết về hàng hóa như số lượng, trọng lượng (bao gồm trọng lượng tổng và trọng lượng tịnh), giá trị, phí vận chuyển và bảo hiểm

- Vận đơn:

- Cần tối thiểu 2 bản. Vận đơn theo lệnh “To order bills” cũng có thể cũng được chấp nhận.

- Phí chuyên chở phải được nêu riêng.

- Khối lượng hàng hóa tính bằng đơn vị mét.

- Số giấy phép nhập khẩu và số thư tín dụng.

- Tên và địa chỉ của người nộp đơn và ngân hàng phát hành thư tín dụng.

- Phiếu đóng gói:

Không bắt buộc nhưng có thể làm quá trình thông quan hàng hóa thuận tiện hơn.

Không bắt buộc nhưng có thể làm quá trình thông quan hàng hóa thuận tiện hơn.

- Giấy chứng nhận xuất xứ:

Do Phòng Thương mại địa phương ban hành (thường yêu cầu phải có 3 bản).

- Các giấy chứng nhận đặc biệt:

- Nhập khẩu vật nuôi cần có giấy chứng nhận kiểm dịch do một cơ quan có thẩm quyền ở nước xuất xứ cấp và được chứng nhận bởi một tố chức liên quan.

- Thực vật, các sản phẩm từ thực vật và lá cây thuốc lá cần có giấy chứng nhận kiểm dịch thực vật do một cơ quan có thẩm quyền của nước xuất xứ cấp và được chứng nhận bởi một tổ chức liên quan.

- Thêm vào đó, nhập khẩu lá cây thuốc lá phải có giấy chứng nhận đặc biệt trong đó chỉ rõ thuốc lá không có ephestia elutella hoặc loại sâu bệnh đó không tồn tại ở quốc gia xuất xứ. Bất kỳ chuyến hàng lá thuốc lá nào không có giấy chứng nhận kể trên sẽ bị các thanh tra chính phủ Ấn Độ kiểm tra và thu phí.

- Quần áo đã qua sử dụng: cần giấy chứng nhận đã tẩy uế do một cơ quan có thẩm quyền của quốc gia xuất xứ cấp.

- Rượu pooctô: cần có giấy chứng nhận có ghi rõ thành phần cồn.

- Rượu mạnh có thể cần có giấy chứng nhận ghi rõ thời gian ủ rượu.

- Tờ khai nhập khẩu:

Các nhà nhập khẩu cần nộp tờ khai nhập khẩu theo đúng mẫu, trong đó có nêu chi tiết về giá trị hàng hóa.

- Giấy phép nhập khẩu (nếu cần):

Tất cả các giấy tờ liên quan đến hoạt động nhập khẩu cần được đi kèm với giấy phép nhập khẩu. Việc này sẽ giúp cơ quan hải quan làm việc nhanh chóng. Dưới dây là những cơ quan được chỉ định cấp giấy phép nhập khẩu:

- Bộ Điện tử phụ trách việc nhập khẩu máy tính và các hệ thống liên quan đến máy tính.

- Bộ Chính sách và Phát triển Công nghiệp phụ trách các công ty nghiệp đoàn, trừ nhập khẩu máy tính và các hệ thống sử dụng máy tính.

- Bộ Quốc phòng phụ trách việc nhập khẩu các thiết bị liên quan đến quốc phòng

- Tổng cục Ngoại thương phụ trách các ngành công nghiệp quy mô nhỏ chưa được nhắc đến ở trên.

Tháng 3/2001, Giấy phép nhập khẩu đặc biệt (Special Import Licenses - SIL) đã được cấp cho các công ty thương mại xuất khẩu dựa trên tỷ lệ % kim ngạch xuất khẩu tính theo giá trị FOB của mặt hàng xuất khẩu. Giấy phép này có thể được mua và bán trên thị trường và có thể chuyển nhượng được. SIL đã bị ngừng cấp vào ngày 31/3/2001. Hàng hóa là tư liệu sản xuất có thể được nhập khẩu nếu có giấy phép được cấp theo chương trình nhập khẩu tư liệu sản xuất nhằm thúc đẩy hoạt động xuất khẩu (Export Promotion Capital Goods scheme - EPCG) với mức thuế suất thuế nhập khẩu thấp nếu hoàn thành các quy định về xuất khẩu đúng thời hạn. Chương trình EPCG hiện được áp dụng cho tất cả các ngành công nghiệp và cho tất cả các mặt hàng là tư liệu sản xuất mà không giới hạn về số lượng và và chỉ phải thanh toán 5% thuế hải quan.

- Giấy phép miễn thuế:

Giấy phép miễn thuế được áp dụng để cho phép việc nhập khẩu miễn thuế hàng hóa là nguyên liệu đầu vào để sản xuất hàng phẩm xuất khẩu. Thêm vào đó, nhiên liệu, dầu, năng lượng, chất xúc tác, v v - những thứ được tiêu thụ để sản xuất hàng xuất khẩu, cũng có thể được phép nhập khẩu theo chương trình này. Các phụ tùng thay thế bắt buộc có giá trị trên 10% trị giá CIF ghi trên giấy phép cũng có thể được nhập khẩu miễn thuế theo chương trình này. Giấy phép miễn thuế được ban hành cho các trường hợp sau:

- Hàng nhập khẩu là nguyên liệu đầu vào để sản xuất hàng xuất khẩu. Giấy phép miễn thuế có thể được cung cấp cho một công ty xuất khẩu là nhà sản xuất hoặc nhà nhập khẩu thương mại các nguyên liệu đầu vào để sản xuất hàng xuất khẩu.

- Cung cấp ngay: Giấy phép miễn thuế có thể được cấp ngay lập tức cho một nhà sản xuất kiêm xuất khẩu để nhập khẩu hàng hóa là nguyên liệu đầu vào cần thiết cho việc sản xuất hàng hoá xuất khẩu nếu nhà sản xuất kiêm xuất khẩu đó đã có một tờ giấy phép miễn thuế khác.

- Chương trình miễn thuế cũng được áp dụng cho việc nhập khẩu mà theo đó nguyên liệu thô, hàng hóa trung gian, hàng tiêu dùng, linh kiện, phụ tùng thiết bị và các vật liệu đóng gói để sử dụng trực tiếp cho các sản phẩm xuất khẩu có thể được miễn thuế theo nhiều danh mục được cấp phép. Giấy phép miễn thuế cho người sử dụng thực tế và không thể chuyển nhượng được là một trong số những giấy phép đó. Với những người không muốn nhập khẩu hàng hóa bằng cách sử dụng giấy phép miễn thuế thì có thể nhận giấy chứng nhận miễn thuế sau xuất khẩu.

- Thư tín dụng:

Tất cả các nhà nhập khẩu cần xuất trình thư tín dụng (L/C) để đảm bảo rằng việc thanh toán cho số hàng nhập khẩu chắc chắn được tiến hành. Thông thường, chứng từ này sẽ được kiểm tra với ngân hàng phát hành thư tín dụng.

Các mặt hàng hạn chế nhập khẩu:

Một số mặt hàng bị hạn chế nhập khẩu vào Ấn Độ bao gồm:

- Động vật sống

- Một số loại phân hoá học.

- Da thú

- Quặng khoáng và sản phẩm quặng.

- Sữa bột trẻ em

- Một số kim loại và hợp kim.

- Kiểm soát nhập khẩu:

Các mặt hàng nông sản nhập khẩu như lúa mì, gạo, ngô, các loại ngũ cốc thô, dầu dừa và cùi dừa thuộc danh mục các mặt hàng chịu sự kiểm soát nhập khẩu. Một doanh nghiệp Thương mại của nhà nước được chỉ định thực hiện nhập khẩu độc quyền các mặt hàng này trên cơ sở đánh giá khả năng kinh doanh thực tế. Nói một cách đơn giản, nhập khẩu các sản phẩm dầu mỏ bao gồm xăng, dầu diesel và ATF được xếp vào hạng mục kinh doanh của nhà nước. Sản phẩm urê nhập khẩu cũng được xử lý qua cơ chế kinh doanh của nhà nước.

- Các mặt hàng cấm nhập khẩu:

Những mặt hàng bị cấm nhập vào Ấn Độ bao gồm những loại có thể gây tổn hại đến môi trường hoặc đời sống hoang dã và một số mặt hàng quân sự nhất định. Một số mặt hàng ảnh hưởng đến an ninh nội địa, trật tự xã hội và nhiều tiêu chuẩn về giá trị đạo đức cũng bị cấm. Việc cấm nhập khẩu những mặt hàng này được áp dụng nhằm ngăn chặn sự thiếu hụt hàng hóa trên thị trường nội địa. Bảo toàn ngoại hối nhằm duy trì cán cân thanh toán của nước này đồng thời kiểm soát việc buôn bán vàng và bạc.

- Tạm nhập:

Luật hải quan Ấn Độ cho phép nhập hàng hóa trên cơ sở tạm thời vào nước này. Điều 74 của luật này nói về sự hoàn thuế đối với hàng hóa tạm nhập tái xuất.

Cũng theo điều 74, việc hoàn thuế được áp dụng đối với những mặt hàng tái xuất đã nộp thuế. Khi số hàng đó được tái xuất ra khỏi Ấn Độ, nhà xuất khẩu sẽ được hoàn lại một phần nhất định của số tiền thuế mà họ đã phải đóng khi nhập khẩu.

Tỷ lệ thuế được hoàn lại phụ thuộc vào quãng thời gian mà hàng hóa được lưu kho hoặc sử dụng tại Ấn Độ. Nếu số hàng đó được tái xuất mà không được đưa vào sử dụng tại Ấn Độ thì sẽ được hoàn lại 98% số thuế hải quan nếu hoạt động xuất khẩu đó diễn ra trong vòng 24 tháng kể từ khi nhập khẩu. Tuy nhiên, nếu số hàng đó được sử dụng tại Ấn Độ sau khi nhập khẩu thì số tiền thuế được hoàn lại sẽ được xác định trên cơ sở thời gian Cục Xúc tiến thương mại 26 hàng hóa đó được sử dụng tại Ấn Độ (ví dụ thời gian để xác định hoàn thuế được tính từ ngày hàng được thông quan để sử dụng ở Ấn Độ cho đến ngày được xuất khẩu).

Thêm vào đó, điều khoản số 14 về miễn thuế trong luật thuế hải quan cũng cho phép nhập khẩu hàng hóa để trưng bày hoặc sử dụng tại hội chợ, triển lãm, trưng bày, hội thảo, hội nghị với một số điều kiện nhất định.

Một số hướng dẫn khác về chính sách hải quan:

Các hướng dẫn về chính sách hải quan được ban hành ngày 31/3/2001 bao gồm một số điểm sau:

- Điều kiện tiêu dùng thực tế: Bất kỳ ai cũng có thể nhập khẩu tư liệu sản xuất, nguyên liệu thô, sản phẩm trung gian, hàng tiêu dùng, linh kiện, phụ tùng, thiết bị và các loại hàng hóa khác - những mặt hàng có thể nhập khẩu không hạn chế. Tuy nhiên, nếu những mặt hàng nhập khẩu đó cần phải có giấy phép thì chỉ có người sử dùng thực sự mới có thể nhập khẩu các mặt hàng đó trừ khi cơ quan cấp phép không áp dụng điều khoản tiêu dùng thực tế.

- Hàng cũ: Tất cả hàng hoá đã qua sử dụng đều bị hạn chế nhập khẩu và chỉ được phép nhập khi tuân thủ các quy định của chính sách xuất nhập khẩu.

- Nhập khẩu quà tặng: Có thể nhập hàng là quà tặng khi những mặt hàng này được phép nhập khẩu theo chính sách xuất nhập khẩu. Trong các trường hợp khác cần có Giấy phép Thông quan (Customs Clearance Permit - CCP).

- Hành lý xách tay: Các mặt hàng gia dụng và tài sản cá nhân có thể được nhập khẩu dưới hình thức là hành lý xách tay. Mẫu của các mặt hàng này, theo chính sách xuất nhập khẩu, có thể được nhập thoải mái dưới hình thức như hành lý xách tay mà không cần giấy phép. Các nhà xuất khẩu là người nước ngoài cũng có thể được phép nhập khẩu các loại tranh vẽ, mô hình, nhãn mác, cúc, dây lưng, phụ kiện và đồ trang điểm cần để xuất khẩu dưới hình thức là hàng lý xách tay mà không cần giấy phép.

- Nhập khẩu để xuất khẩu: khoáng chất, khối kim loại, (kể cả các khung hình ống), khuôn (gồm cả các loại khuôn để đúc khuôn), các kiểu mô hình, các thiết bị nén và kéo dài, máy móc xây dựng, container/các kiện hàng để đóng gói hàng hoá xuất khẩu và các thiết bị khác, có thể được nhập khẩu để xuất khẩu mà không cần giấy phép nếu có cam kết pháp lý hoặc bảo lãnh của ngân hàng với cơ quan hải quan.

- Tái nhập hàng đã qua sửa chữa ở nước ngoài: tư liệu sản xuất, máy bay cùng các linh kiện và phụ tùng, dù đã được nhập khẩu hoặc được sản xuất ở trong nước, có thể được chuyển ra nước ngoài để sửa chữa, thử nghiệm và nâng cao chất lượng hoặc cải tiến công nghệ và được tái nhập mà không cần giấy phép.

- Nhập khẩu máy móc và thiết bị đã được sử dụng cho các dự án ở nước ngoài: Sau khi kết thúc dự án ở nước ngoài, các nhà thầu tham gia dự án có thể nhập khẩu các máy móc thiết bị đã qua sử dụng mà không cần giấy phép nếu trị giá còn lại của những máy móc thiết bị đó không quá 20% trị giá CIF của những máy móc, thiết bị đó khi còn mới. Các thiết bị văn phòng và xe cộ đã qua sử dụng trên 1 năm cũng có thể được nhập khẩu vào Ấn Độ sau khi dự án ở nước ngoài kết thúc mà không cần giấy phép.

- Nhập khẩu theo hợp đồng cho thuê tài chính: Không cần giấy phép của cơ quan cấp phép trong trường hợp nhập khẩu hàng hóa là tư liệu sản xuất theo hợp đồng cho thuê tài chính.

Chính sách thuế và thuế suất:

Chính sách thuế giữa các bang và liên bang:

28 bang của Ấn Độ có thể đánh thuế hàng "nhập khẩu" từ các bang khác. Về nguyên tắc, quyền đánh thuế thương mại khi xuất nhập khẩu hàng hóa giữa các bang đã phân đoạn nền kinh tế, đặc biệt trong hoạt động kinh doanh sản phẩm nông nghiệp. Chính phủ Ấn Độ đã tìm cách đơn giản hóa cơ cấu thuế bằng việc áp dụng chính sách thuế giá trị gia tăng trên toàn quốc. Sự khác biệt trong biểu thuế thương mại giữa các bang của Ấn Độ đã khiến hệ thống thuế của nước này không rõ ràng và được cho là một nhân tố cản trở sự tăng trưởng kinh tế. Chính phủ Ấn Độ đã đặt kế hoạch ban hành chính sách thuế giá trị gia tăng vào ngày 1/4/2003 nhưng phải hoãn lại vì không phải tất cả 28 bang của nước này đều đã có những sự chuẩn bị cần thiết cho việc chuyển đổi. Sự việc đó đã đánh dấu năm thứ ba liên tiếp Ấn Độ buộc phải hoãn kế hoạch áp dụng chính sách thuế này vì không nhất trí về phương thức với chính quyền các bang.

Ấn Độ có cơ cấu thuế phát triển với mức thuế khác nhau do chính phủ liên bang và giới chức các bang quy định. Chính phủ liên bang áp dụng thuế trực thu, ví dụ thuế thu nhập cá nhân và tập thể, và thuế gián thu như thuế hải quan, thuế hàng hóa, và thuế bán hàng. Chính quyền các bang có quyền đánh thuế kinh doanh cùng với một số loại thuế khác như thuế nhập bang.

Một số loại thuế chính:

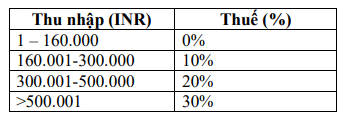

- Thuế thu nhập: Mức thuế thu nhập tại Ấn Độ áp dụng cho công ty cụ thể như sau: Các công ty trong nước chịu mức thuế 33,99%, các công ty nước ngoài chịu mức thuế 42,23%. Thuế thu nhập cá nhân cao nhất ở mức 30%.

Bảng tổng hợp thuế thu nhập các nhân

- Thuế bán hàng (của các bang) từ 4 đến 15% được áp dụng với hầu hết các sản phẩm. Nhà nhập khẩu không phải nộp loại thuế này. Tuy nhiên, khi hàng được nhập rồi bán lại trong thị trường Ấn Độ, khi đó, hàng hóa này sẽ bị đánh thuế bán hàng. Cục Xúc tiến thương mại 28 Thuế hàng hóa áp dụng đối với các mặt hàng được sản xuất, bán hoặc dùng tại Ấn Độ.

- Thuế hải quan và phân loại thuế suất:

Luật Hải quan đã được ban hành năm 1962 để kiểm soát hoạt động nhập khẩu thông qua việc ngăn chặn việc xuất nhập khẩu hàng hoá trái phép. Luật thuế hải quan quy định rõ mức thuế, thuế chống bán phá giá và thuế đối kháng. Biểu thuế, thuế hàng hóa, thuế chống bảo hộ và thuế đối kháng đều được xem xét lại trong dự thảo ngân sách hàng năm.

Cơ quan hải quan Ấn Độ phân loại các hạng mục thuế suất theo Hệ thống mã và mô tả hàng hoá hài hòa (Hệ thống phân loại hài hòa hay HS). Ấn Độ đã áp dụng triệt để HS thông qua luật sửa đổi thuế hải quan năm 1985 để phù hợp với thực trạng về thuế quan tại Ấn Độ. Các cơ quan thuế cũng sử dụng mã HS để phân loại hàng hóa tính thuế (thuế sản xuất) đối với những mặt hàng được sản xuất tại Ấn Độ.

Từ ngày 1/2/2003, Hải quan Ấn Độ sử dụng bảng mã phân loại hải quan gồm 8 chữ số dựa trên Hệ thống danh pháp hài hòa (Harmonized System of Nomenclature - HSN). Gần đây, Hải quan Ấn Độ, Tổng Cục Thông tin & Thống kê Thương mại (DirectorateGeneral of Commercial Intelligence and Statistics – DGCI&S), và Tổng Cục Ngoại thương (Directorate General of Foreign Trade - DGFT) sử dụng những mã phân loại xuất nhập khẩu và thuật ngữ khác nhau. Trong khi hải quan dùng bảng mã phân loại 6 chữ số thì DGCI&S dùng bảng mã 8 chữ số. Mới đây DGFT đã mở rộng bảng mã gồm 8 chữ số của DGCI&S lên thành 10 chữ số. Bảng mã mới do ban công tác liên bộ (interMinisterial Task Force) soạn thảo sẽ được dùng chung cho các cơ quan: hải quan, thuế, thương mại và DGFT.

Các mức thuế suất của Ấn Độ được giảm liên tục từ đầu những năm 1990 và mức thuế cao nhất được công bố trong ngân sách 2003 -2004 đã được giảm xuống mức trần (trừ một vài trường hợp) xuống còn 25% trong năm tài khoá trước đó. . Thuế bổ sung đặc biệt sẽ tiếp tục được áp dụng ở mức 4% đối với mọi sản phẩm, trừ các loại hàng được nhập khẩu miễn thuế. Thuế nhập khẩu được áp dụng đối với từng mặt hàng cụ thể và có thể được thông báo thay đổi . Các doanh nghiệp xuất khẩu nên tham khảo mức thuế nhập khẩu tương ứng đối với các sản phẩm xuất khẩu sang Ấn Độ của mình.

Để cung cấp thêm thông tin hướng dẫn về phân loại hàng hóa tính thuế, Cơ quan Thuế quan Trung ương (Central Board of Excises Customs - CBEC) phát hành cuốn sách có tên "Hướng dẫn thuế hải quan Ấn Độ", trong đó có nhiều quy định về các mức thuế suất do CBEC đưa ra. Ấn phẩm này cũng gồm những điều khoản chi tiết về việc lưu kho hàng nhập khẩu. Một số trang web chính thức của chính phủ Ấn Độ có cung cấp thông tin về thuế suất nhập khẩu là: www.cbec.gov.in hoặc http://commerce.nic.in/.

Một số trang web khác cũng có thông tin này là http://exim.Indiamart.com/customs-duty/ và http://exim.Indiamart.com/index.html. Thuế hải quan được tính đối với hàng hóa nhập khẩu vào Ấn Độ theo các điều khoản của luật hải quan và với tỷ suất qui định tại luật thuế hải quan. Có rất nhiều loại thuế được đánh vào hàng nhập khẩu và có một số phương pháp quy định để tính thuế.

Biểu danh mục thuế của Ấn Độ gồm nhiều loại miễn, giảm và hoàn thuế và được áp dụng dựa trên cơ sở từng mặt hàng cụ thể, phụ thuộc vào mục đích sử dụng cũng như vị thế của nhà nhập khẩu. Các mức thuế suất cơ bản là 5%, 15%, 25%, 30%.

Do có tới hàng nghìn loại hàng khác nhau được nhập khẩu vào Ấn Độ nên không thể tính tỷ suất thuế đối với mỗi loại mặt hàng. Do đó, mọi mặt hàng được phân loại theo các hạng mục khác nhau (gọi là hạng mục và tiểu mục) để tính thuế. Việc phân loại này được dựa trên Hệ thống danh pháp hài hòa (HSN) mà Tổ chức Hải quan Thế giới (World Customs Organization – WCO) ban hành.

Việc phân loại kể trên là hữu ích cho các bước xác định mức thuế mà nhà nhập khẩu phải nộp:

- Nhận bảng phân loại hàng hóa.

- Tính mức thuế hải quan cơ bản, phụ phí, thuế hải quan bổ sung (tương đương với thuế hàng hóa), và thuế bổ sung đặc biệt.

- Xác định xem liệu có thêm khoản thuế nào do khác biệt về luật hay không.

- Xác định xem mặt hàng đó có được miễn hay giảm thuế không.

Chính sách miễn thuế: cho phép việc nhập khẩu nguyên liệu đầu vào để sản xuất hàng xuất khẩu mà không phải nộp thuế. Giấy phép miễn thuế có thể được cấp theo khuôn khổ chương trình miễn thuế. Chương trình sẽ cho phép bổ sung/miễn thuế sau xuất khẩu đối với nguyên liệu đầu vào dùng trong hoạt động sản xuất hàng xuất khẩu. Chương trình miễn thuế gồm (a) DFRC và(b) DEPB. DFRC cho phép tiếp tục miễn thuế đối với các sản phẩm xuất khẩu. Chương trình DEPB cho phép hoàn phí nhập khẩu đối với các nguyên liệu đầu vào dùng cho hoạt động sản xuất hàng xuất khẩu.

Chính phủ có quyền công bố miễn thuế hoàn toàn hay một phần "vì lợi ích công cộng" và chỉ rõ các điều kiện (ví dụ điều khoản ngừng áp dụng). Khoảng 1/2 tổng số nguyên liệu đầu vào của Ấn Độ được giảm thuế nhập khẩu, mặc dù việc áp dụng chế độ miễn thuế được đặt song song với quá trình cắt giảm thuế quan.

Việc giảm thuế đã hỗ trợ nhiều ngành công nghiệp xuất khẩu của nhiều nước xuất khẩu vào Ấn Độ. Những ngành công nghiệp nước ngoài được hưởng lợi từ việc Ấn Độ xóa bỏ cơ chế hạn ngạch (QR) và giảm thuế suất là: hàng tiêu dùng, thực phẩm chế biến, giày dép, đồ chơi, sản phẩm viễn thông, phân bón, thiết bị khai thác mỏ, sản phẩm gỗ, đồ trang sức, linh kiện máy ảnh, giấy, bìa các tông, phế liệu kim loại, máy tính, máy văn phòng và linh kiện, máy dệt và linh kiện, thiết bị cầm tay, nước ngọt, nước hoa quả và đồ hộp....

- Thuế nhập khẩu hàng mẫu thương mại:

Các mẫu hàng thương mại không bị đánh thuế hải quan thông thường nếu đáp ứng các điều kiện sau:

- Hàng mẫu đó được nhập khẩu theo diện hành lý xách tay của khách du lịch hoặc doanh nhânh hay được nhập khẩu qua đường bưu điện hoặc hàng không.

- Hàng mẫu đó được đánh dấu rõ ràng là “hàng mẫu”, và giá trị của số hàng mẫu nhập khẩu không được quá 1.000 USD hoặc 15 đơn vị hàng mẫu trong vòng 12 tháng.

- Hàng mẫu đó đã được nhập khẩu vào Ấn Độ chỉ vì mục đích trưng bày theo hướng dẫn hoặc yêu cầu của nhà xuất khẩu hoặc để bảo đảm thực hiện một đơn hàng xuất khẩu.

- Hàng mẫu đó phải được đi kèm với đầy đủ các tài liệu hướng dẫn.

Bao gói, ký mã hiệu và nhãn mác:

- Bao gói:

Hàng hóa phải được đóng gói chắc chắn và có thể chịu được sức nóng và độ ẩm cao trong mùa hè, có thể được lưu giữ ngoài trời hoặc trong kho và buộc bằng dây thép.

Thùng chứa bên ngoài của hàng hóa cần được ghi ký mã hiệu của người gửi, ký mã hiệu cảng gửi hàng và đánh số phù hợp với số ghi trong phiếu đóng gói trừ trường hợp hàng đã được xác định trước. Cần ghi rõ trọng lượng tổng của kiện hàng trên cả hai mặt của thùng chứa hàng.

Những mặt hàng được sản xuất tại hơn một nước cần được ghi rõ “sản xuất tại nước ngoài” 'Foreign Made' hoặc những từ ngữ tương tự để chỉ rõ nguồn gốc xuất xứ của hàng hóa. Tất cả các mặt hàng nhập khẩu vào Ấn Độ phải có ký mã hiệu về nguồn gốc xuất xứ. Hàng nhập khẩu có thể cần phải có ký mã hiệu và nhãn mác chi tiết. Nhà nhập khẩu Ấn Độ sẽ có thể hướng dẫn nhà xuất khẩu về các yêu cầu này.

- Ghi nhãn hàng hóa:

Việc ghi nhãn hàng hóa là yếu tố quan trọng đối với các sản phẩm được nhập khẩu vào Ấn Độ. Nhãn tiếng Anh được ưa chuộng. Tất cả các gói hàng hay container chứa hàng cũng nên có thông tin về nhãn hàng tùy thuộc vào từng chuyến hàng được chuyên chở. Hàng hóa xuất khẩu phải có nhãn mác và tuân thủ Quy tắc sửa đổi năm 1997 về "Luật về Tiêu chuẩn đo lường và trọng lượng" cho giai đoạn 1992 - 1997. Các nhân viên hải quan rất nghiêm khắc và phải đảm bảo rằng các hàng hóa nhập khẩu phải có những thông tin dưới đây trước khi được đưa ra thị trường bán lẻ hoặc tiêu thụ, bao gồm cả các sản phẩm trong danh mục EOU.

Thông tin về sản phẩm được đưa trực tiếp ra thị trường bán lẻ cần phải có những chi tiết in trên bao bì như sau:

- Thông tin mô tả sản phẩm

- Thông tin đóng gói

- Trọng lượng tổng và trọng lượng tịnh

- Thời hạn lưu hàng trên giá (kệ) bày hàng

- Ngày sản xuất và hạn sử dụng của sản phẩm hoặc được thời hạn sử dụng tốt nhất

- Hướng dẫn bảo quản

- Thành phần nguyên liệu

- Mã vạch (nếu được áp dụng và do EAN và UPC tại New Delhi ban hành) Số hiệu hàng hóa do Cơ quan Sản phẩm Thực phẩm (Food Product Office - FPO) đóng tại New Delhi và/hoặc Mumbai cấp.

- Công thức sản xuất

- Địa chỉ của nhà sản xuất và nhà xuất khẩu hàng hóa vào Ấn Độ

- Giá bán lẻ trên thị trường, gồm cả thuế và phí vận chuyển

- Nguyên liệu thô nhập khẩu vẫn cần gia công thêm trước khi được đưa ra thị trường thì không cần có những thông tin kể trên nhưng cần được nêu rõ trong vận đơn chuyên chở, trong đó có thể bao gồm cả giá bán lẻ trên thị trường (Market Retail Price - MRP).

Qui định về kiểm dịch động thực vật:

- Động thực vật sống phải có giấy chứng nhận kiểm dịch được cấp bởi cơ quan có thẩm quyền tại nơi xuất xứ

- Thực vật chỉ được nhập khẩu qua cảng nơi có đầy đủ thiết bị kiểm dịch và xông khói.

- Rau quả và thực phẩm phải được kiểm dịch trước khi cập cảng.

- Chất lượng và độ nguyên chất của thực phẩm phải tuân theo những qui định nghiêm ngặt của quốc gia và các tiểu bang về cách bảo quản, màu sắc sản phẩm, độ ngọt nhân tạo, thùng chứa, ký mã hiệu và nhãn mác.

- Các loại thuốc phải tuân thủ nghiêm ngặt các quy định về kiểm soát nhập khẩu, sản xuất, phân phối và kinh doanh. Thuốc nhập khẩu yêu cầu phải lấy mẫu và thử nghiệm trước. Tiêu chuẩn hợp pháp sử dụng cho các loại thuốc nhập khẩu dựa theo tiêu chuẩn của British Pharmacopoeia và US National Formulary.

- Việc nhập khẩu các sản phẩm có nguồn gốc từ thực vật và động vật cần phải có giấy phép về an toàn về sinh học và kiểm dịch do Bộ Nông nghiệp và Hợp tác cấp. Giấy phép này dựa trên sự phân tích rủi ro nhập khẩu của sản phẩm, được tiến hành theo các nguyên tắc khoa học và trong khuôn khổ thỏa thuận với WTO về áp dụng các biện pháp kiểm dịch và vệ sinh.

- Chính sách này cũng chỉ rõ rằng theo “Nguyên tắc đối xử quốc gia” của GATT, các mặt hàng nhập khẩu phải tuân thủ các nguyên tắc sau đây:

+ Việc nhập khẩu các sản phẩm thịt và gia cầm phải tuân thủ mọi điều kiện của Nội quy về sản phẩm từ thịt.

+ Việc nhập khẩu chè phải tuân thủ Nội quy nhập khẩu chè. Không được phép nhập bất kỳ nguyên liệu dệt may nào nếu có sử dụng các loại thuốc nhuộm trong danh mục cấm như azo.

+ Trong trường hợp này, bắt buộc phải có giấy chứng nhận giám định trước khi vận chuyển.

Quyền sở hữu trí tuệ:

Theo lộ trình thực hiện các cam kết gia nhập Tổ chức Thương mại Thế giới (WTO) về việc thực thi các luật bảo vệ quyền sở hữu trí tuệ theo tiêu chuẩn của WTO vào năm 2005, Ấn Độ đã củng cố luật bản quyền của nước này vào tháng 5/1994 với các quy định tương đương với thông lệ quốc tế. Luật này có hiệu lực vào tháng 5/1995, nội dung được Cục Xúc tiến thương mại 32 xây dựng trên cơ sở tham chiếu Công ước Berne về bản quyền. Nhãn hiệu thương mại được bảo hộ tốt tại Ấn Độ trong khi vấn đề bảo hộ phát minh sáng chế thì ngược lại.

Việc thừa nhận và bảo vệ quyền sở hữu trí tuệ ngày càng tăng ở Ấn Độ cũng liên quan rất nhiều tới mức sống được nâng cao nhanh chóng của người dân nước này.

Chỉ vài năm trước đây, Ấn Độ đã không thể giữ được các kỹ sư và chuyên gia máy tính hàng đầu của mình. Việc thiếu các quy định về bảo vệ sở hữu trí tuệ đã buộc các chuyên gia này di cư sang những quốc gia nơi mà thành quả lao động của họ được bảo vệ và những đối thủ cạnh tranh không được phép khai thác trái phép những tiến bộ khoa học.

Sau đó vào năm 1999, Quốc hội Ấn Độ đã thông qua một đạo luật bảo vệ sản phẩm trí tuệ của các chuyên gia máy tính. Kết quả là Ấn Độ đã có ngành công nghiệp cao sản xuất những phần mềm tiên tiến nhất thế giới và sử dụng hàng ngàn nhân công mà lẽ ra họ đã rời Ấn Độ để sang những nước giàu có hơn.

Khu chế xuất:

Ở Ấn Độ, các khu chế xuất được thành lập tại các khu vực West Bengal, Tamil Nadu, Kerala, Uttar Pradesh và Andhra Pradesh. Các khu này bao gồm:

- Falta Export Processing Zone

- Chennai Export Processing Zone

- Noida Export Processing Zone

- Cochin Export Processing Zone

- Visakhapatnam Export Processing Zone

Đặc điểm của các khu chế xuất này như sau:

- Cho phép các hoạt động thầu phụ đối với sản phẩm sản xuất tại Ấn Độ và tại nước ngoài

- Chỉ riêng ngành công nghệ thông tin mới cần phải có giấy phép hoạt động trong các khu chế xuất

- Hàng hóa là tư liệu sản xuất và nguyên liệu thô ra vào khu chế xuất được miễn thuế

- Miễn thuế thu nhập doanh nghiệp

- Có kho ngoại quan riêng dành cho việc nhập khẩu hàng hóa, tái xuất và marketing.

Thành lập doanh nghiệp:

Ở Ấn Độ, một công ty nước ngoài có thể hoạt động theo những hình thức sau:

- Văn phòng đại diện:

Vai trò của các văn phòng này bao gồm thu thập thông tin về các thị trường tiềm năng và cung cấp thông tin về công ty cũng như các sản phẩm của nó cho khách hàng Ấn Độ. Một văn phòng đại diện không được phép thực hiện bất kỳ hoạt động kinh doanh nào ở Ấn Độ, hay thu lợi nhuận từ khách hàng để phục vụ cho các dịch vụ của văn phòng. Cơ quan có chức năng cấp phép cho văn phòng hoạt động là Ngân hàng Dự trữ Ấn Độ (RBR). Hồ sơ thị trường Ấn Độ 33 Giấy phép hoạt động của văn phòng đại diện có hiệu lực trong 3 năm và có thể được gia hạn.

- Văn phòng dự án:

Các công ty nước ngoài có kế hoạch thực hiện các dự án ở Ấn Độ có thể thiết lập một văn phòng dự án tạm thời với sự cấp phép cụ thể của Ngân hàng Dự trữ Ấn Độ - RBI. Giấy phép thiết lập văn phòng dự án được cấp cụ thể cho các dự án đặc biệt và có hiệu lực đến khi dự án kết thúc.

- Văn phòng chi nhánh:

- Chính phủ Ấn Độ cho phép các công ty nước ngoài tham gia các hoạt động sản xuất và kinh doanh và thiết lập các văn phòng chi nhánh với những mục đích sau:

- Đại diện cho công ty mẹ ở nước ngoài.

- Quản lý các hoạt động nghiên cứu tại khu vực mà công ty mẹ tham gia, cung cấp kết quả nghiên cứu sẵn có cho các công ty của Ấn Độ.

- Thực hiện các hoạt động xuất nhập khẩu.

- Xúc tiến mối quan hệ hợp tác về tài chính và kỹ thuật giữa các công ty Ấn Độ và các công ty nước ngoài.

- Một văn phòng chi nhánh không được phép tự động tiến hành các hoạt động sản xuất, nhưng được phép ký hợp đồng thầu phụ với các nhà sản xuất của Ấn Độ. Ngân hàng Dự trữ Ấn Độ - RBI có chức năng cấp phép cho các văn phòng chi nhánh theo từng trường hợp cụ thể.

Theo các quy định và điều luật về đầu tư trực tiếp nước ngoài FDI, các công ty nước ngoài có thể hoạt động tại Ấn Độ bằng cách thành lập công ty liên doanh hoặc công ty tư nhân, có thể thiết lập theo hình thức công ty trách nhiệm hữu hạn hoặc công ty cổ phần hữu hạn

- Công ty tư nhân: ít bị ràng buộc bởi các quy định về pháp luật. Công ty cổ phần hữu hạn có số thành viên lớn hơn. Một công ty cần phải tổ chức theo các điều khoản của Luật Công ty Ấn Độ ban hành năm 1956 và phải được đăng ký với cơ quan đăng ký thành lập công ty.

Văn hóa kinh doanh:

- Giao tiếp:

Mặc dù là một xã hội truyền thống nhưng hoạt động kinh doanh ở Ấn Độ phần lớn vẫn tuân theo các tập quán thương mại quốc tế. Đại đa số người Ấn Độ có các kỹ năng cần thiết như ngôn ngữ (tiếng Anh được sử dụng rộng rãi trong giao tiếp nói và viết), kỹ năng quản lý, kỹ thuật và khả năng thương thuyết thành thạo.

Việc tiếp đãi đối tác làm ăn hoặc khách hàng phần lớn không tiến hành tại nhà. Trong các cuộc hội họp thì người ta thường sử dụng cách gọi tên người khác một cách trang trọng như “ngài Smith” chứ không dùng tên riêng.

Danh thiếp được trao đổi trong hầu hết các buổi hội họp.

Sự đúng giờ không phải là điểm mạnh của hầu hết những người Ấn Độ, nhưng đó là một đặc điểm mang tính chất văn hóa chứ không phải một hạn chế nghề nghiệp.

Hầu hết các văn phòng chính phủ làm việc 5 ngày trong tuần. Tuy nhiên các doanh nghiệp tư nhân có thể làm việc 5 đến 6 ngày một tuần.

Là một xã hội đa văn hóa và đa tôn giáo, Ấn Độ có rất nhiều ngày lễ hội. Ở những vùng nhất định của Ấn Độ, nhiều sự kiện tôn giáo và hoạt động văn hóa được diễn ra trong nhiều ngày như lễ hội Durga Puja ở West Bengal và các bang lân cận, lễ hội Ganesh Chaturthi ở Maharashtra hay lễ hội Dusshera và Diwali. Vì vậy nên tránh tổ chức các buổi họp trong thời gian của các ngày lễ chính.

- Hẹn gặp:

Người Ấn Độ đánh giá cao việc đúng giờ và giữ cam kết. Tuy nhiên nhiều người đến Ấn Độ lấy làm bối rối khi người Ấn Độ thường không để tâm đến việc đúng hẹn. Một trong những lý do của việc này là theo quan điểm của người Ấn Độ, thời gian không được coi là tiêu chuẩn cho việc lên kế hoạch hay chương trình nào đó. Đối với hầu hết những người Ấn Độ thì chương trình và kế hoạch thường tùy theo con người và những sự kiện khác và hoàn toàn có thể thay đổi.

Khi lên kế hoạch cho cuộc hẹn thì nên sắp xếp trước đó vài tháng. Nếu bạn lên kế hoạch cho cuộc hẹn trước khi đến Ấn Độ thì lưu ý rằng bạn sẽ có mặt tại đó trong một thời gian ngắn. Trước cuộc hẹn vài ngày, bạn nên xác nhận lại một lần nữa. o Mặc dù không cần thiết lắm, nhưng bạn cũng nên có địa chỉ liên lạc tại Ấn Độ khi hẹn gặp.

Có một sự khác biệt về văn hóa điển hình trong các bộ ngành của chính phủ và các tổ chức thương mại. Nếu so sánh với các tổ chức thương mại thì hẹn gặp các quan chức chính phủ thường khó hơn rất nhiều. Tuy nhiên tại các phòng ban của chính phủ, thông thường bạn phải hẹn lại hoặc phải chờ trong nhiều giờ đồng hồ trước khi gặp được người cần gặp. o Hãy chuẩn bị sẵn sàng cho những sự thay đổi trong phút chót về thời gian và địa điểm gặp. Bạn nên để lại thông tin liên lạc cho thư ký của người hẹn gặp để nếu có sự thay đổi thì người ta sẽ thông báo cho bạn.

Bạn nên cố gắng đến sớm để đúng hẹn. Tại hầu hết các thành phố ở Ấn Độ, đường phố thường rất đông, trong những giờ cao điểm, bạn sẽ mất rất nhiều thời gian để đến được chỗ hẹn.

Các địa chỉ ở Ấn Độ thường rất rắc rối do cách đánh số của các toà nhà rất khác nhau ở các nơi, ngay cả ở cùng một thành phố. Phức tạp hơn nữa là trong những năm gần đây, đường phố ở nhiều thành phố bị đổi tên. Để tránh bị lạc đường, bạn nên hỏi người hẹn gặp làm thế nào để đến đó. Hồ sơ thị trường Ấn Độ 35

Giờ làm việc hành chính thường từ 10h sáng đến 5h chiều. Tuy nhiên tại các thành phố lớn như Mumbai, nhiều nơi bắt đầu làm việc sớm hơn để tránh ách tắc giao thông khi đi lại. Ở các tổ chức thương mại có xu hướng kéo dài ngày làm việc, bắt đầu vào 7h30 sáng và kết thúc lúc 8h tối.

Thông thường giờ ăn trưa là 1 giờ đồng hồ, từ 12h trưa tới 2h chiều.

Trong những năm gần đây người ta có xu hướng hẹn gặp vào bữa sáng hoặc bữa trưa để tiện trao đổi công việc.

Các cuộc hẹn ăn tối rất ít khi dành cho các mục đích làm ăn. Các bữa tối được tổ chức như các buổi chiêu đãi với mục đích chào đón và tìm hiểu lẫn nhau.

- Thời gian làm việc:

Thời gian làm việc của một tuần khác nhau giữa các cơ quan, ban ngành: Các văn phòng chính phủ làm việc từ thứ 2 đến thứ 7, thứ 7 của tuần thứ 2 trong tháng là ngày nghỉ lễ, hầu hết các tổ chức thương mại đều làm việc 5 ngày rưỡi một tuần, các công ty máy tính và phần mềm làm việc 5 ngày một tuần, nghỉ thứ 7 và chủ nhật.

Thời gian làm việc ở Ấn Độ áp dụng theo lịch dương. Thời gian được viết theo thứ tự ngày/tháng/năm, ví dụ ngày 25 tháng 12 năm 2004 được viết là 25/12/2004.

Tại hầu hết các tổ chức thương mại Ấn Độ, ngân hàng và các phòng ban chính phủ, năm tài chính được tính từ tháng 4 đến tháng 3. Từ cuối tháng 3 là thời gian kết thúc năm tài chính, mọi người rất bận rộn. Nên tránh các cuộc hẹn trong thời gian ngày. Nhưng MNCs thì lại theo năm tài chính tính từ tháng 1 đến tháng 12.

- Thời gian nghỉ:

Người Ấn Độ thường đi nghỉ vào mùa hè (tháng 4 – tháng 6) và từ giữa tháng 12 đến giữa tháng 1. Ở miền Bắc và Tây Ấn Độ, người ta thích đi nghỉ vào tháng 10, cùng thời điểm với các lễ hội Dussehra và Pooja.

Ấn Độ có rất nhiều ngày nghỉ, ví dụ ngày Quốc khánh (26/1), ngày độc lập (15/8), ngày Gandhi Jayanti (2/10), Lễ giáng sinh (25/12) theo lịch dương. Các ngày lễ Hindu, Sikh hay ngày lễ của những người theo đạo Hồi, Pongal/ Makar Sankranti, Holi, Idu’l Zuha, Dussehra, Deepawali, Muharram, ngày sinh của Guru Nanak… theo lịch âm. Những ngày lễ này không theo lịch dương, vì vậy bạn nên liên lạc với đại sứ quán hoặc lãnh sự quán Ấn Độ tại địa phương để có được danh sách ngày nghỉ trong năm.

Do Ấn Độ là nước đa văn hóa nên các vùng tổ chức lễ hội với các tôn giáo khác nhau. Mỗi vùng có những ngày lễ riêng. Bạn nên lấy danh sách này từ các phòng du lịch của từng vùng.

- Trang phục:

Trong những năm gần đây, phong cách ăn mặc trong công việc của người Ấn Độ đã có những chuyển biến và có sự khác biệt giữa các vùng và các lĩnh vực. Vì vậy Cục Xúc tiến thương mại 36 rất khó để có một cái nhìn khái quát về cách ăn mặc sao cho thích hợp trên toàn lãnh thổ Ấn Độ. Tuy nhiên những điểm sau đây sẽ giúp bạn có quyết định thích hợp.

Trang phục thông thường cho nam giới là complet và cà vạt. Tuy nhiên vì Ấn Độ là nước có khí hậu nóng nên một chiếc áo dài tay với cà vạt cũng có thể chấp nhận được. Điều quan trọng là bạn nên chọn màu sắc trung tính, không tối quá và cũng không sáng quá.

Trong hầu hết các công ty, đặc biệt là trong lĩnh vực công nghệ thông tin, việc ăn mặc thoải mái hơn nhiều. Bạn có thể bắt gặp người ta mặc áo phông, quần bò và đi giày vải. Tuy nhiên nếu là khách, mặc dù không trang trọng thì bạn vẫn nên ăn mặc lịch sự.

Với phụ nữ nước ngoài, một bộ vét hoặc một chiếc váy dài đến gối là thích hợp nhất. Cổ áo nên cao một chút. Trang phục salwar thích hợp cho nơi công sở.

Quần bò, áo phông, áo sơ mi cộc tay có thể được chấp nhận cho cả nam và nữ trong những tình huống không trang trọng.

Bạn có thể mặc quần áo bình thường nếu được mời đến một buổi gặp có tính chất xã hội. Tuy nhiên, nếu một người nước ngoài mặc trang phục Ấn Độ (nam giới mặc kurta-pajama, nữ giới mặc sari hay bộ salwar) thì sẽ rất được đánh giá cao và được xem như một biểu hiện của sự thân thiện.

Một số điểm cần lưu ý khác:

- Đơn vị đo khối lượng và trọng lượng hàng hóa: theo hệ mét

- Bảo hiểm: Áp dụng qui định bảo hiểm thương mại thông thường.

- Phương thức báo giá và thanh toán: Báo giá thường được ghi theo giá FOB hoặc CIF bằng đồng USD hoặc rupi Ấn Độ, tách riêng cước phí chuyên chở và lệ phí bảo hiểm. Báo giá cho các cơ quan chính phủ nên ghi cả giá FOB lẫn giá.

- Phương thức thanh toán thường được sử dụng là thư tín dụng không hủy ngang. Đối với các hợp đồng chính phủ, thời hạn thanh toán thường được yêu cầu là trong vòng 90 ngày hoặc lâu hơn.

Địa chỉ hữu ích:

Tổng Lãnh sự quán Việt Nam tại Ấn Độ General Consulate in Bombay

Địa chỉ: Wajeda House. Gulmohat- Cross Road No7, Juhu Scheme, Bombay 400 049

Điện Thoại: 620 8589, 620 8549;

Fax: 624 8538

Thương vụ Việt Nam tại Ấn Độ

Địa chỉ: B5/14, Safdarjung Enclave, New Delhi - 110 029, India

Điện thoại: 91-11-26195986

Fax: 91-11-26109832

Website:

Email: in@mot.gov.vn ,thuongvut@yahoo.co.in

Ban Xúc tiến Đầu tư Nước ngoài Foreign Investment Promotion Board

Vụ Chính sách và Xúc tiến Công nghiệp – Bộ Công nghiệp (Department of Industrial Policy and Promotion, Ministry of Industry) Room No 45, Near Gate No 12, Udyog Bhavan New Delhi 110 011

Tel: (91 11) 2301 4088

Fax: (91 11) 2301 2626

Ban Hỗ trợ Công nghiệp Secretariat of Industrial Assistance (SIA)

Vụ Chính sách và Xúc tiến Công nghiệp – Bộ Công nghiệp (Department of Industrial Policy and Promotion, Ministry of Industry Udyog Bhavan New Delhi 110 011)

Tel: (91 11) 2301 1983

Fax: (91 11) 2301 1034

Một số website hữu ích:

- Thuế Nhập Khẩu: http://www.eximguru.com/indian-customs-duty/98049000-other.aspx?fbclid=IwAR0Qt7IO0m-OgaAKc-0BljEyowVAJGYRQrxDUw3DOyCfq_Telm16AKK60R8

- India Times – www.indiatimes.com

- 123 India – www.123india.com

- Thông tin thị trường– www.indiamarkets.com

- Thông tin thị trường trực tuyến – www.indiainfoline.com

- Hải Quan Ấn Độ – www.customs.gov.in

- Ngân hàng Dự trữ Ấn Độ (Reserve Bank of India) – www.rbi.org.in/rbisitemap.html

- Trung tâm Thông tin Quốc gia (National Informatics Centre) – www.home.nic.in

- Ngân hàng Đầu tư và Tín dụng Công nghiệp (Industrial Credit and Investment Bank of India) – www.icici.com

- Ngân hàng Phát triển Công nghiệp Ấn Độ (Industrial Development Bank of India) – www.idbi.com

- Ngân hàng Xuất nhập khẩu Ấn Độ (Export Import Bank of India) – www.eximbankIndia.com

- Bộ Ngoại giao và Thương mại –www.dfat.gov.au/geo/fs/inia.pdf

- Trung tâm Thông tin Thương mại Quốc gia (National Centre for Trade Information) – www.ncti-india.com http://passport.nic.in/missions.htm

- Tổ chức Xúc tiến Thương mại Ấn Độ (India Trade Promotion Organization): http://www.tradeportalofindia.com

Nguồn tin: thitruongnongsan.gov.vn

Recent Posts